新華社北京5月29日電 題:變“獨木橋”為“立交橋”——以市場化手段和供給側改革解民企融資難題

新華社記者劉錚、王希、吳雨、劉開雄

民營、小微企業融資難局面正在出現積極變化:新華社記者赴江蘇、廣東、四川、貴州等地調研數十家民企發現,不少一度因融資壓力“喘不上氣”的民營企業家現在感嘆,終于能“緩口氣”、好好思考一下企業的發展了。

回首來路,融資難老問題為何此輪如此凸顯?民企融資還得怎樣打通堵點?高品質發展之路上,怎樣才能把過于依賴間接融資、過于依賴抵押的“獨木橋”,變為多渠道籌措資金、提供個性化金融服務的“立交橋”?

是警醒更是調整的機會,要跟上時代發展邏輯變化

“以前我們常説,方向對,不怕路長;但現在還得加半句,方向對,還得有‘幹糧’。”去年遭遇很大資金壓力的三胞集團董事長袁亞非深有感觸。

在越來越多的企業家看來,原來市場需求旺盛、貸款來得容易,民企“只有想著做大才能做強”;而現在市場競爭激烈、結構性去杠桿,企業要做專做精,不能再過于依賴高負債、鋪攤子。

這是一個警醒,更是一次調整機會。

中國經濟從高速增長階段轉向高品質發展階段,絕不僅僅是文件、字面的表述,而是發展邏輯全面而深刻的變化。

“2018年是我自1993年創業以來最難忘的一年。”雷曼光電董事長李漫鐵對記者説,在各種難題中,融資問題尤為突出。

融資難是個老問題。去年凸顯的融資難融資貴問題有國內外形勢復雜多變的原因,也有金融機構的資金投向和風險偏好變化的原因。社會各界對此已形成共識並付諸行動:對各類所有制企業一視同仁,旗幟鮮明幫助民營、小微企業解決融資困難。然而,辯證地分析,融資難也反映出部分企業延續傳統發展方式慣性重規模、高負債,面對市場變化感到陣痛和不適,從深層次看是傳統發展方式之困。

轉型過程中,“兩極分化”出現了。調研中記者發現,一些企業早早認識到了市場變化走上了做精主業、創新驅動之路,日子過得越來越好。而一些舉債擴張過快的企業,流動性緊繃,資金稍一收緊、一口氣喘不上來就是財務風險。

轉型如同登山,人到半山路更陡。資金是企業經營的血液,容不得片刻斷供。大時代要求企業必須轉型升級,然而企業之難在于怎樣在現有融資環境和經營壓力下,持續投入,最終登頂。

“人工高、租金貴,我們也知道要轉型,要生産高附加值産品,但創新研發不需要投入?産生現金流不需要時間?穩定隊伍開拓市場不需要成本?”得潤電子董事長邱建民有些無奈。

這一輪融資難警醒企業,高杠桿、快速擴張的老路再也走不通了,要合理安排融資結構、走內涵式發展之路;這也要求金融機構的服務及時跟上時代和企業需求的變化。

深圳市中小企業信用融資擔保集團在第十二屆中國(深圳)國際金融博覽會上為中小企業提供融資咨詢(2018年11月5日攝)。 新華社發

救急≠救濟,堅持以市場化辦法解難題

最新數據顯示,4月我國債券市場民企債券凈融資達159億元,實現今年以來首次由負轉正。

從一年前民企發債屢屢受阻引發高度關注,到如今債券凈融資轉正,這期間發生了什麼?

央行去年10月推出民營企業債券融資支援工具,從改善市場預期、提振投資者信心入手化解難題。

紅豆集團是受益者之一,集團財務公司副總經理孫東明説,支援工具相當于為企業發債匹配了一份保險,保障投資者的收益,幫助市場克服恐慌。去年11月紅豆在支援工具幫助下順利發債,利率下降了近1個百分點。今年4月上旬紅豆又順利發了一筆債,在沒有使用支援工具的情況下利率仍小幅走低。

央行市場司副司長鄒瀾説,19家曾發不出債的企業借助支援工具幫扶順利發債,避免了資金鏈斷裂。後續部分企業又進行了融資且不需再配以支援工具,説明民營企業債券融資逐步企穩恢復。

支援工具啟動之初,就明確了堅持市場化、法治化原則,重點支援經營較好、有前景,只是遇到短期困難的企業。

回顧去年緊急馳援翰宇藥業的過程,深圳市屬國企高新投集團董事長劉蘇華道明瞭決策依據:藥品關乎民生,而且研發投入大、周期長。本著扶持科技型企業的初心,加上對自身風控的自信,可以、也應該伸出援手。

提供公司債擔保、委託貸款、紓困共濟資金……深圳高新投迅速出手,令面臨大股東股權質押“爆倉”風險的翰宇藥業再獲生機。截至2019年3月,深圳高新投已為90多家上市企業緊急提供158億元的再融資服務支援。

工人在雷曼光電位于廣東惠州的新型COB超高清顯示面板工廠裏工作(資料照片)。 新華社發

為化解上市公司股權質押風險,去年10月以來,各地各部門頻頻出臺支援政策。該救誰?怎樣救?從實踐看,相關方面注重發揮市場功能和金融機構的自主性。

華西證券相關負責人説,紓困資金不是政府直接“赤膊上陣”給所有人發救濟金,而是堅持市場化原則,被救助的企業是要付出成本、承擔義務的。

深圳市中小企業信用融資擔保集團通過獨立評審選擇支援企業,董事長胡澤恩説,支援的是專注主業、已盡力自救、面臨短期困難的企業。

如何把紓困資金用在刀刃上?價格機制很關鍵。以“固定收益+後端分成”模式為例,劉蘇華表示,通過設置委託貸款年化利率,可以避免因收費過低而形成價格洼地,引導資金流向最需要的地方;對走出困境後的民企,資本市場會給予合理估值,後端分成可以讓機構獲得與所冒風險對應的風險補償收益。

從國家層面看,在加大對民營、小微企業融資支援力度的同時,極力避免重走“強刺激”“大放水”的老路。去年以來,央行綜合運用定向降準、創設定向中期借貸便利等“滴灌”的辦法,引導資金更多流向民營、小微企業。企業貸款加權平均利率自2018年9月以來連續6個月下降。

紅豆集團在江蘇無錫市的西服車間生産現場(資料照片)。 新華社發

徹底打通融資堵點,還需建立長效機制

隨著相關政策持續落地,如何讓緩了一口氣的民營企業變得生龍活虎,需要以行之有效的長效機制徹底打通融資堵點。

——完善“敢貸、願貸、能貸”長效機制,讓部分金融機構不再觀望。

3月31日19時58分,在行內係統關閉前最後2分鐘內,張鵬放出3月最後一筆小微企業貸款。作為中國銀行蘇州分行普惠金融事業部團隊長,他和隊友們超額完成了目標。

張鵬告訴記者,如果考核按100分計,以前小微金融考核佔一兩分,現在達到20分左右。如果小微業務做不好,全年白幹。

國有大行帶頭,説明國家政策已經産生了積極作用。然而,部分金融機構仍有不少顧慮。

“小微貸款不良率會高一些,不良貸款是終身追責的,業務人員實在不敢輕易出手。”一家地方銀行基層業務人員坦言。

銀保監會副主席王兆星表示,要進一步改進內部業績考核制度:對民營、小微企業金融服務做得好的,應更多獎勵;出現風險,在信貸管理人員盡職履責的情況下應免責。

——進一步增強金融服務可持續性,必須推進利率市場化改革。

在一家地方銀行普惠金融部門當客戶經理的小蔡,最近有些煩惱。她花幾年心血培養、發展還挺不錯的兩家客戶被大行“撬”走了。“人家大行實力強、利率低啊。”

專家認為,適當競爭有利于倒逼金融機構下沉服務,但從長遠考慮應提升貸款風險定價能力。要繼續推動利率市場化改革,疏通央行政策利率向信貸利率的傳導,從根本上降低小微企業貸款利率。

當下,利率改革的重點是要實現市場利率和貸款基準利率“兩軌合一軌”。“改革推進的過程將是積極穩妥的,我們不急于求成,但也不會停滯不前。”央行副行長劉國強説。

——破解資訊不對稱,亟待完善信用資訊平臺等基礎性制度。

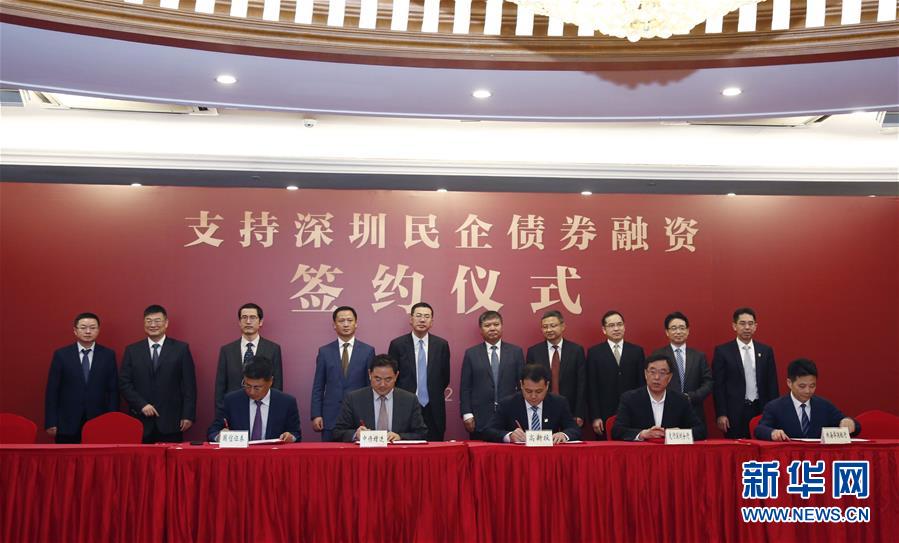

在深圳高新投發起的支援深圳民企債券融資簽約儀式上,五家金融機構正在簽約(2019年2月28日攝)。 新華社發

3月15日,當手機短信提示100萬元已到賬時,蘇州一家民營建築企業負責人孫春生有些不敢相信。

“當天申請當天就到賬,這是我拿到的最快一筆貸款!”孫春生告訴記者,這次貸款是網上申請,係統自動生成了授信額度。

為何如此順暢?這緣于蘇州搭建了一個連通72個政府部門和公共事業單位的資訊共用平臺,從稅務、社保到海關、水電等1.5億條資訊歸集,架起34萬余戶小微企業和近百家金融機構之間的橋梁。

在此基礎上,蘇州企業徵信服務公司聯合金融機構推出網上申請、“秒批秒貸”的“徵信貸”。截至4月末,256家企業獲得4.36億元無需抵押的授信。

金融機構苦于不能充分掌握民營、小微企業經營狀況,制約了金融服務的可及性。國家正抓緊建設信用資訊服務平臺,在確保信息安全前提下,推動數據共用,盡可能消除資訊不對稱帶來的融資障礙。

嘉賓出席深圳市中小企業信用融資擔保集團舉行的支援民企債券融資簽約儀式暨供應鏈資産支援證券産品發布會。深圳 “四個千億” 支援民企發債專項計劃政策進一步落地(2019年3月12日攝)。新華社發

風雨後見彩虹,構建與高品質發展相匹配的金融體係

“企業發展順風順水時,有20多家金融機構搶著給貸款。但在企業遭遇困難時,卻沒有一家金融機構與我們站在一起。”

一位民企老總的嘆息讓人不禁思索:實體企業和金融機構之間,到底應當建立怎樣的關係?

“只會錦上添花,不會雪中送炭”——實體企業對金融機構的這類抱怨不少。這客觀上也折射出我國金融業很多方面還不適應經濟高品質發展的要求,諸多矛盾和問題仍然突出。

為此,應以金融體係結構調整優化為重點,優化融資結構和金融機構體係、市場體係、産品體係。

金融業歸根到底是服務業,是服務就要貼心、到位。一家在海外開設了分公司的民企負責人講了這麼一個細節,每當海外分公司有資金需要時,開戶的外資銀行會根據掌握的企業情況,提前到府提供無抵押貸款。

對比國內很多銀行只認房地産抵押,這位負責人感慨道:“銀行不能開成當鋪,中國金融服務確實需要來一個大轉變!”

如果説在昔日投資高增長、重化工業快速發展的時代,銀行習慣于抵押貸款是適應了“重資産”模式,那麼在依靠科技進步、服務業大發展的今天,必須探索出適應“輕資産”模式的金融産品服務體係。

科技創新型企業方興未艾,依托風險投資、發展股權融資是將來這類企業融資主渠道。完善多層次資本市場,不僅能為科技創新型企業創造融資路徑,更能充分發揮發現價格和促進投資並購的作用。即將起航的科創板將承擔重任。

小微企業遍地開花,更接地氣的中小銀行理應為本地小微企業提供更加個性化、差異化、定制化的金融服務。近期央行對聚焦當地、服務縣域的中小銀行,實行較低的優惠存款準備金率,已經透出鮮明的政策導向。

經濟肌體和金融血脈理應共生共榮。上市公司貴州百靈遭遇一時困難,本地券商華創證券發揮熟悉情況優勢,挺身而出為其量身定制紓困方案。雙方共克時艱,最終皆大歡喜:企業渡過難關對券商更加信任,而券商借機加深了與看好的企業戰略合作關係。

不積跬步,無以至千裏。變“獨木橋”為“立交橋”不可能一蹴而就,金融供給側結構性改革要靠腳踏實地、久久為功。(參與採寫:趙曉輝、李延霞、許晟、劉慧、陳剛、趙瑞希)

-

大數據"坑熟客",技術之罪需規則規避

2018-03-02 08:58:39

-

高品質發展,怎麼消除“遊離感”?

2018-03-02 08:58:39

-

學校只剩一名學生,她卻堅守了18年

2018-03-01 14:40:53

-

有重大變動!騎共用單車的一定要注意了

2018-03-01 14:40:53

-

2018年,樓市會有哪些新變化?

2018-03-01 09:01:20