當地時間8月13日,美國貿易代表辦公室(USTR)官網挂出聲明,公布了接下來對中國輸美産品加徵關稅的相關計劃。與此前美方聲稱的9月1日生效日期不同的是,部分對華關稅的生效將推遲到12月15日。

這一消息在一定程度上被看成是美方在對華讓步,加上13日晚間中美雙方牽頭人通話報道,令原本被看淡的中美經貿磋商前景似乎出現新的可能。

USTR的聲明具體有哪些內容?美方真的是要做出讓步?背後有什麼其他推動力量?我們不妨再從細節來捋一捋。

一、美方推遲加徵新一輪關稅了嗎?

有消息籠統地説,“美國政府將推遲原定于下月開始對包括筆記型電腦和手機在內的某些中國産品徵收10% 的關稅”。這是對的,但是只對了一半。

1.USTR的新一輪清單有A、B兩份

當地時間8月13日,USTR公布了對約3000億美元中國輸美産品加徵10%關稅的最終清單,其中一份徵稅清單于9月1日生效、另一份徵稅清單于12月15日生效。

新一輪清單與5月17日公布的相比有何區別?

聲明中只是含糊表示:“基于健康、安全、國家安全和其他相關因素,部分産品正在從關稅清單中被移除,不會面臨10%的額外關稅”。有外媒報道,這部分産品總價值約為20億美元,不從中國進口的可替代性比較小。

為什麼要有兩份清單、兩個生效日期?

聲明表示“作為USTR公開評論和聽證程式的一部分”,某些産品的關稅延遲到12月15日。

那麼新的問題來了,USTR的公開評論和聽證程式不是第一次了,為什麼獨獨這次管用了?A清單和B清單的劃分界限又是什麼?

2.75%?

雖然USTR並未説明區分AB清單的標準,但是美媒AXIOS透露,據USTR發給貿易團體的郵件顯示,對于12月15日加徵關稅生效的這類産品,美國2018年有超過75%要從中國進口,等到關稅生效時美國零售商將完成年底購物季的訂單採購;而對于9月1日關稅生效的這部分産品,美國2018年從中國進口的比例低于75%。

為何以75%為標準劃分?USTR再次未作評論。倒是美國商務部長羅斯隨後在接受CNBC採訪時承認:對于這部分産品,美國企業難以在短時間內找到別處供應商。

不管比例是怎麼定的、定到了多少,有一點毋庸置疑:美方的新一輪對華加稅,已經不可避免地加大了自己的痛感。外媒普遍認為,美方此舉意味著承認3000億美元加徵關稅的計劃會傷害美國消費者。

3.新一輪加徵關稅清單是怎麼出爐的?

7月底,中美剛剛在上海重啟經貿磋商,美方8月1日(當地時間)突然沒有任何預兆地在推特上發布消息,宣布將于9月1日起對中國價值3000億美元的輸美産品加徵10%關稅。有外媒透露,這一決定當時遭到了除納瓦羅之外白宮所有經濟顧問的一致反對,包括一向以強硬著稱的萊特希澤。為此,《華爾街日報》8月8日發表了題為《納瓦羅衰退》的社論,點名批評總統經濟顧問中對中國加徵新關稅的這唯一支援者。

再從清單擬定來看,在這份一意孤行的計劃拋出之後,又有外媒爆料,因為完全出乎意料,貿易代表萊特希澤正領著同事們在“手忙腳亂”“加班加點”擬定清單。

種種線索聯繫在一起,至少可以得出結論,美方此輪加稅,顯然不是理性行為。從8月1日到13日,清單終于列出來了,但是從內容到生效日期,卻都有了變化。如果單純將此舉理解為美方在讓步,未免對美方太缺乏了解、也未免對當前形勢看待太過簡單。

二、關稅推遲背後的決定因素

1.策略性

雖然美方刪除清單中部分産品、推遲部分産品加稅客觀上有利于稍稍緩解當前形勢(至少是在預期上能不加重),但是可以確定的是,美方此舉絕不是有意讓步,而更可能是一種策略性的調整,以及時止損的方式更大程度保留自己的實力——而這,也就意味著中美雙方的對峙可能進入更加持久的階段。

白宮貿易顧問納瓦羅14日在接受媒體採訪時的發言印證了這樣的判斷。他表示,如果美方9月1日對3000億美元中國輸美産品全部加徵關稅,“會給我們自己而非他們造成更多痛苦”,“這是愚蠢的”。

這説明什麼?一是,當時這3000億關稅牌打出來的時候大概是操之過急了,所以美方現在要往回收一點;二是,美方的牌也漸漸變少,不足以由著性子揮霍了;三是,美方舉動的策略性、靈活性都不可小視,隨著對華打擊的久攻不下,美方對“貿易戰很好贏”的預期也開始轉向更長時間。

2.傷害性

據美國媒體報道,特朗普總統13日在新澤西機場回答記者提問時説,美國政府決定將部分中國輸美産品加徵關稅生效時間推遲到12月15日,是為避免加徵關稅對聖誕購物季時的美國消費者産生影響。雖然他兩次強調這“只是以防萬一”,還是被廣泛解讀為“總統首次公開承認加徵關稅會傷害美國消費者”。

同時,美方推特發文的自相矛盾也暗示出一些難以自圓其説的糾結——其14日的發文中,一會表示“不管是不是9月加徵關稅,美國消費者都會很好”,一會又表示“這對中國的幫助其實比對我們更大”;而在這之前,又不斷強調“加徵關稅對美國消費者來説一點損失都沒有,因為是中國在給我們付錢”。對此,媒體普遍質疑:既然如此,又何必推遲?

3.根本決定因素——經濟衰退風險

然而,最根本的決定因素,仍然是為了降低經濟衰退的風險。

雖然美方推特裏的美國股市形勢還是一片大好,但是連日下跌之後,僅僅在周二剛迎來上漲,周三卻又統統跌了回去:道瓊斯指數下跌800點,跌幅為3.05%,標普500指數下跌2.93%,納斯達克綜合指數下跌3.02%。

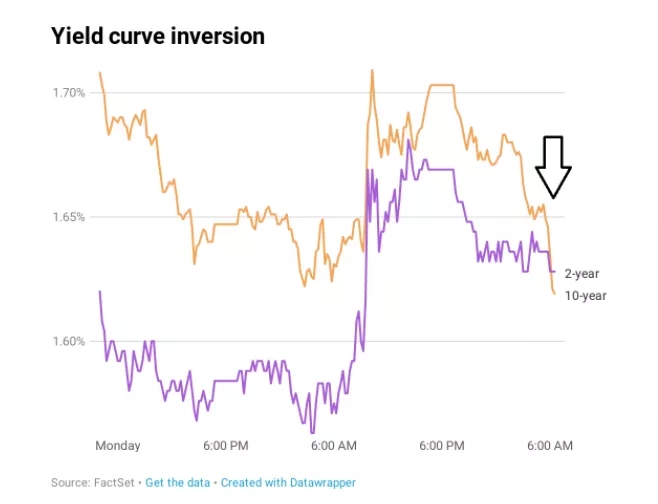

主要原因就是美國國債收益率曲線倒挂,債券市場預警美國經濟衰退風險上升帶動了投資者避險情緒的上升。最新消息,美國30年期國債收益率14日降至歷史新低,10年期國債收益率自2007年以來首次降至兩年期國債收益率下方。經濟學家和投資機構紛紛警告,債券市場收益率曲線“倒挂”的反常現象預示著美國經濟衰退風險上升。

TIPS:

一般説來,國債期限越長收益率越高,因此短期國債收益率通常低于長期國債收益率;如果長期國債收益率降至短期國債收益率以下,這種反常現象被稱為收益率曲線“倒挂”,一般被視為經濟在未來12個月可能步入衰退的預警信號。上次出現這一現象時正值2007年美國次貸危機發酵。過去50年以來,美國歷次經濟衰退發生之前也都出現過國債收益率倒挂的現象。

TIPS:

經濟學家表示,雖然收益率曲線倒挂並不必然意味著經濟衰退馬上到來,但近期全球經濟增長放緩和中美貿易爭端升級確實令美國經濟陷入衰退的風險上升。理查德·伯恩斯坦咨詢公司創始人伯恩斯坦(Richard Bernstein)説,債券市場反映出投資者對美國經濟狀況“有點恐慌”,美國經濟放緩可能比人們預想的嚴重得多。

而除了債券市場傳遞出的“恐慌”,美國商務部近期公布的數據也同樣呼應了這種擔憂並非空穴來風。數據顯示:今年第二季度美國經濟按年率計算增長2.1%,遠低于第一季度3.1%的增幅,表明貿易摩擦已對美國出口和企業投資産生不利影響,並一定程度拖累美國經濟增長。經濟學家預計今年下半年美國經濟增長將進一步放緩。

三、還是那句老話:做好自己的事

中美的這場較量已經持續了一年多,接下去還會持續多久,誰也説不清楚。

但是有一點可以確定:貿易戰,雙方打得當然都是經濟牌。誰手裏的牌經打,誰就能更扛痛。

一年多前,有人不看好中國的戰鬥力,早早斷言中國手裏的牌沒有美國多,但是時間在告訴我們,不要小看自己。

中國的牌,除了看得到的針鋒相對,還有廣闊的國內市場、全球最完整的産業鏈、最勤奮的人民、遇到外來壓力會格外凝聚在一起的人心、完整一致的制度優越性。

對當下來説,最具有現實意義的,還是那句老話:做好自己的事——

就是從最大程度保存我們的實力;

就是從最大程度提升我們的戰鬥力;

就是從最大程度保證我們能比對方堅持得更久更好。

共勉。(微信公號“甜甜余味”)